时间: 2024-01-08 15:20:41 | 作者: 开云体育app莱斯特城赞助商

丘陵山区地块小,坡高坎多,要求农机通过性好、底盘抓地力强,爬坡越障、制动转向性能强。而履带旋耕机采用履带式行路机构,接地面积大,爬坡越障能力强,制动转向性能强。因此,履带式旋耕机成为推进丘陵山区农机化进程的重要农机具之一。

目前市场上的履带旋耕机,多数是带有驾驶室的自走式履带旋耕机,平均售价在6-9万元之间。在北方地区也有小型的、遥控式履带自走旋耕机,平均售价在两三万元左右,销量规模还很小。我国履带式旋耕机目前正处于快速上升期,最近五年,销量在逐年攀升,已从2018年的不足5000台,增至2022年1.6万多台了。

从最近三年的数据分析来看,我国履带式旋耕机需求量有逐年增加之势,2022年补贴销量突破了1.6万台,达到了新的高峰。

自2014年以来,履带式旋耕机的补贴公示销量呈现出先涨后跌再涨的趋势。从2014到2022年,这9年间,有8年的年度销量都在5000台以上,只有2018年销量不足5000台。2018年公示销量最少,只有4832台;其次是2017年,公示销量为5514台;再次是2019年,公示销量5552台,其他年份公示销量都超过了6000台。2022年补贴公示销量最高,达16198台;2021年公示销量次高,达11866台;再次是2015年,补贴销售10045台,目前也只有这三个年份的销量超过了1万台。2014到2022年,这8年间,年均公示销量8325台;2020到2022年,这3年间,年均公示销量11718台。截至2023年9月29日,2023年已补贴公示履带式旋耕机4872台,由于2023年是农机切换国四的首年,很多国四农机还不进行公示。因此,随着各地农机购置补贴公示工作的推进,公示销量会陆续增加,2023年履带旋耕机销量有望在2022年的基础上继续上扬。

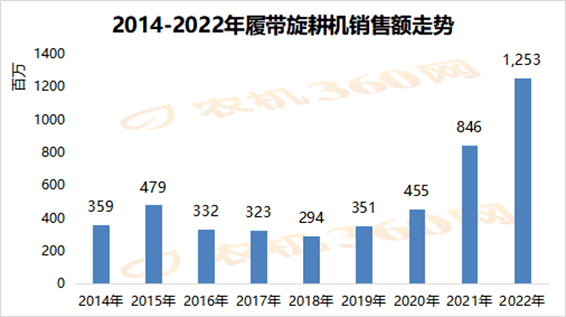

从近9年履带式旋耕机销售额来看,变化趋势与销量变动情况相符。这9年间,有8年的年度销售额在3亿元以上,只有2018年不足3亿元;有6年的年度销售额在3.5亿元以上,2016年和2017年的销售额不足3.5亿元;有4年的年度销售额都超过了4.5亿元,分别是2015年、2020年、2021年和2022年。目前,销售最高的年份与销量最高的年份相同,都是2022年,销售额达12.53亿元。2014到2022年,这9年间,平均销售额为5.21亿元;2020到2022年,这3年间,平均销售额为8.51亿元。截至2023年9月29日,2023年补贴公示销售履带式旋耕机已实现销售额4.38亿元,随着各地农机购置补贴公示工作的推进,销售额会陆续增加。

自2014年,被纳入农机购置补贴以来,履带式旋耕机的平均单价,除2015年有小幅下滑外,其余年份呈现为逐年增加之势,即使在销量出现大幅度地下跌的2016年,平均单价较上一年也上涨了8.71%。2022年履带旋耕机平均单价为7.73万元/台,高出2014年近3万元,价格增幅高达60%。履带式旋耕机平均单价逐年上涨,是多因素导致的:产品需求大型化,售价更高的2.3米及以上幅宽履带旋耕机销量占比增加;原材料生产所带来的成本增加,特别是近几年由于全球经济的不稳定,钢材市场价格也不断波动,而钢材是农机的主要原材料;农机购置补贴标准增加,推高产品售价,如2018-2020年国家对1.2-2.0m幅宽履带式旋耕机的补贴最高标准是8300元,对2.0m及以上的补贴标准是15100元,在2021-2023年则分别提高到了8900元和18100元,提高幅度分别为7.23%和18.97%。

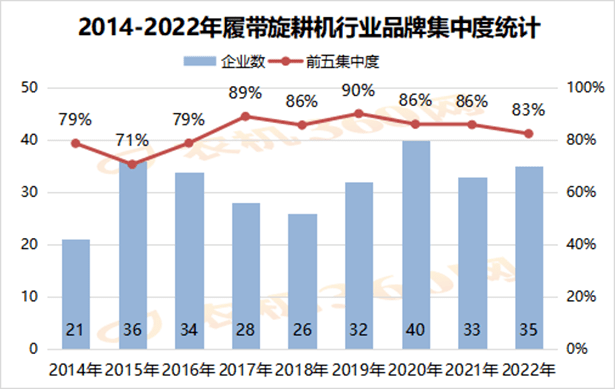

在2014-2020年之间,履带旋耕机行业的生产公司数,与行业销量变化规律有很强的相关性,基本是随着随着销量的增加,企业数有所增加;2020-2023年间,生产公司数会降低。过去9年里,2020年的生产企业数最多,达到了40家;其次是履带式旋耕机被纳入农机购置补贴的第二年,2015年有生产企业36家;再次是2022年,有生产企业35家。截至2023年9月29日,有销量的履带旋耕机生产企业只有14家,随着各地农机购置补贴公示工作的推进,生产企业数会陆续增加,预计跟去年相差不大。

从履带式旋耕机销量前五品牌集中度变化来看,品牌集中度已较高,且在年度间有波动表现。2015年销量前五品牌集中度最低,为71%;2019年品牌集中度最高,达到了90%。2020年以后,履带旋耕机品牌集中度有趋稳表现。2023年目前的多个方面数据显示,前五品牌集中度为93%,随着补贴销售数据的进一步公示,有销量的生产企业数会增多,品牌集中度会有所下滑,但国三升级国四也是一个促进市场占有率向头部企业集中的主要的因素,预计2023年的前五品牌集中度,较2022年会有所提升。

履带式旋耕机生产企业,与履带式谷物联合收割机(水稻收)生产企业有很大的重合性,且履带式旋耕机领域的头部企业,也是水稻收割机领域的领军企业,如中联重机和沃得农机。基于这种分析,履带式旋耕机的市场规模虽然还有很大的提升空间,但考虑目前较高的品牌集中度,以及与水稻收割机领域的关联性,预计履带式旋耕机领域的企业数不会随市场规模的扩大有明显增加,但品牌集中度还有上升空间。

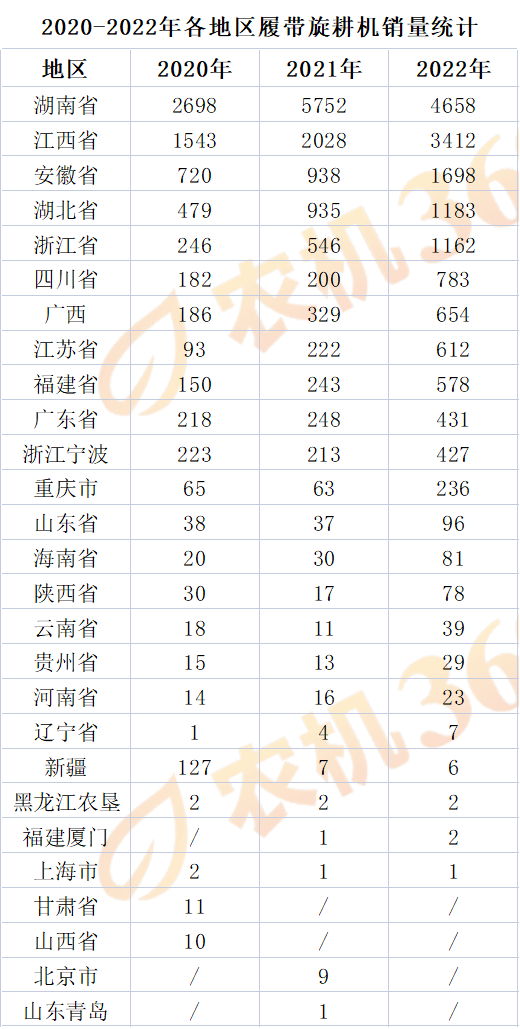

最近三年,湖南与江西的销量都远高于别的地方,且均位列年度销量前二地区,这两个地区的履带旋耕机销量占了全国的一半多。安徽、湖北与浙江省,已是连续三年位列第三、第四和第五名。湖南省履带旋耕机销量最高,2022年实现补贴销量4658台,占了全国销量的29%。2022年,前三地区合计销量占比为60%,由此可见湖南、江西与安徽在履带旋耕机市场占有很重要的地位。除了以上三个地区,2020-2022年,年度销量都超过1000台的地区,还有安徽、湖北与浙江省。

从履带旋耕机各主要销售区域的平均售价来看,近三年平均售价较低的地区基本一致,主要是湖南、江西与福建省,平均售价较高的地区主要是浙江与广西。近三年履带旋耕机主要区域中,平均售价较高的地区大约比平均售价较低的地区高了1多万元,差异幅度大致为15%-20%。各地区履带旋耕机平均售价的差异,跟各地区需求的履带旋耕机大小、品牌不同有关,也与各地区履带旋耕机生产企业多少有关,如湖南省,是目前履带旋耕机生产量最大的省份,因此湖南省履带旋耕机的平均售价会相对较低。

履带式旋耕机除了适合丘陵山区使用,凭借其水田抗陷能力和保护田层能力,还表现出了优越的水田作业性能,在平原区水田种植中,也广受认可,存在部分替代拖拉机耕作的趋势,同时履带式旋耕机目前还属于农机政策倾斜性支持的农机具,在部分省份除中央农机购置补贴外,还有省级叠加补贴。因此,履带旋耕机有较好的市场销售前景。

从履带式旋耕机已成熟应用的水田需求方面来看,目前履带旋耕机的主销地区集中在湖南、湖北、江西、安徽和浙江这五个地区,大概占了全国履带旋耕机市场的80%。从理论数据分析来看,这五地区稻谷常年种植面积大概1.7亿多亩,按照台均作业面积2千亩来算的线万台,而这五地区履带式旋耕机5年保有量3.6万多台,单这五个地区就还有5万台的增长空间。但是考虑到履带式拖拉机、轮式水田拖拉机依然会占据一部分旋耕作业市场,所以履带式旋耕机年度最高销量预计不会超出5万台。近几年,履带旋耕机年度销量虽然逐年攀升,但2022年补贴销量仅有1.6万多台,上升空间还很大。如上分析所示,单就水田区需求,履带旋耕机市场上升空间就很大,再加上丘陵山区的需求,履带式旋耕机前景十分看好。