时间: 2024-01-23 18:20:22 | 作者: 开云体育app莱斯特城赞助商

元旦前到现在,一直有朋友找我一同探讨今年工程机械板块证券交易市场的机会,我想了一下,虽然才疏学浅,还不如直接写一篇文章完整整理一遍自己的观点。这样有朋友要交流的时候也非常节约时机,也请多指点,非常感谢。

我觉得这个节点去计算国内市场周期复苏、更替周期何时到来是一件没有过大意义的事情。参照美日经验,基建狂潮过去之后,建筑市场大概率走向长期收缩通道。所谓的更替周期:

在供应链没有去化的情况下,其实更有可能看到的场景是二手设备市场的高度活跃:

所以关键要看企业出海能不能成功:能否像当年日本的工程机械企业一样,从一个日本企业转变成一个全球化企业。只是把国内生产的设备照搬到海外市场,那叫卖货,不叫全球化。

而由于出海高昂的Upfront Cost、对跨国管理能力的极高要求、对企业战略眼光、营业销售能力、渠道能力、研发能力、资本配置、M&A(收购并购)能力的全方面要求,会让这段旅程变成一场残酷的少数人游戏。

所以候选选手基本集中在上三家上面(XCMG\ZOOMLION\SANY),但是这三家也没办法同时成功,如果这三家同时都很成功,那只有一个可能,把国内这套卷到极致的玩法又带到了全球市场,在海外,这种卷法会引起强烈的反弹。

从日本经验也能够正常的看到,80年代,10多家日本工程机械企业扬帆出海,最后也只有小松、日立成为了集大成者。而长期资金市场也给到优秀的小松、日立正反馈,1990-2023年,小松、日立都是十倍股。同时间段,日经225基本原地踏步。

就上三家而言,每家企业我都有没想明白的地方,我想等数据慢慢呈现再做判断。没想明白的点包括:

1、为什么海外销售的毛利率偏低?以2023H1的数据看:全面落后于友商。

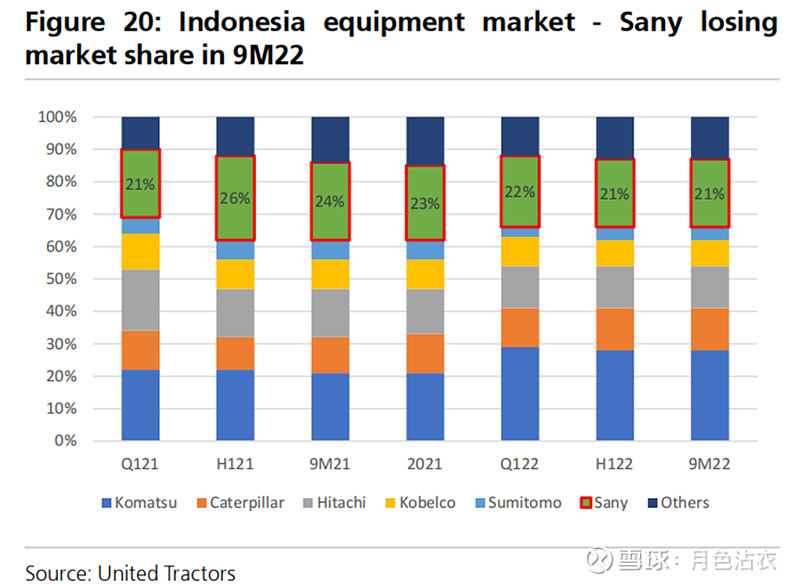

1、 为什么在北美市场景气度爆表,本土企业供应链紧张的情况下,北美市占率在下滑?

当然,这只是我自己看不懂,这三家企业都是很优秀的企业,在全球化道路上碰到困难,经历曲折也是正常的事情。但是,从证券交易市场投资的角度,想清楚些,看明白些,等今年Q1\H1的数据呈现出更多细节,做更好的判断,也许是一个更好的选择。

而且,2024年是一个特别好的观察窗口,在卡特、小松供应链问题大范围得到缓解的情况下,今年就是手底下见真章的时候。

到底是吃到一波供应链红利,还是历经几十年发展,已经具备了闪耀业界、全球争雄的能力?过去三十年,三一重工凭借强大的运营管理能力,上市之初不到30亿,最高到达4000亿市值,成为业界最强。

在下一个三十年,在企业全面走向全球化,行业全面走向智能化的时代,全新的挑战面前,旧日成熟的方法论已经非常困难适应新时代的难题。新的增长范式之下,谁是夜空中最闪耀的那颗星谁就能帮投资人实现下一个三十年惊人的回报。

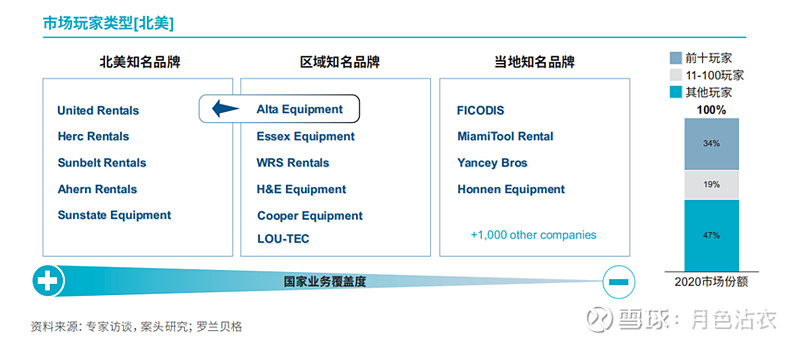

值得注意的是,在这样的一个过程中,谁最先能在北美市场站住脚谁的赢面最大。全球工程机械市场,抛开欧美东亚,剩下的蛋糕20%多,况且新兴市场还存在各种风险,北美市场才是重中之重。

中联重科在证券交易市场的一个问题就在于辨识度不够,XCMG以其估值低、SANY以其质地好长期被各个机构重点覆盖,各种研究非常充分。而对于散户而言,关注度不足、研究不充分的标的反而更加友好。或者说,散户很适合弱者体系,不适合强者体系。

而且,中联的DTC模式在工程机械行业是没有人走的路,这一个模式一旦成功,能带来非常大的爆发力,尤其在欧美市场,这套模式有弯道超车的可能,变Something impossible为Something Magic,Something Unbelievable.

这种模式难度极高,对管理能力有变态的要求,但是在欧美工程机械行业正在面临巨大的行业变迁下,确实有弯道超车的可能性。这种变化集中在:

1、租赁商的比例大幅度的提高,欧美工程机械行业正在进入连锁租赁时代。租赁商集中度慢慢的升高,同时走向多品类的策略。而对于大型租赁商而言,必然倾向于与制造厂直接建立起合作伙伴关系而非依赖代理商渠道。

2、下游核心关注点从资本回报率(ROIC)转换为少人化、无人化要求,如此必然要求制造商直接与终端连接,利用数字孪生与共同开发模式,加快研发进度。

前段时间美国有一个报道,美国有一个矿业公司清算关门,不是挖矿不赚钱,挖矿很赚钱。关门的原因是此公司怎么都招不到人,北美矿业开发缺人缺到了工资上涨55%都招不到人的境地。没有机手、没有工程师,要赚钱都招不到赚钱的人,这就是行业发展范式的改变。

这种时候,利用DTC模式快速切入,与客户共同开发是一种更具性价比的方案。

这家公司还有一个隐藏未被市场识别的优点是强劲而有持续性的企业文化,构成了企业的非货币性资产。此公司有个优点,离开的员工提到此公司评价基本偏正面。

在文化建设上,此公司和卡特彼勒的做法有异曲同工之妙,卡特彼勒极其重视员工素质培训,在员工素质培训中会建立起一种文化:你身体里面有没有流着黄色的血液。

中联的做法与之类似,重视新员工的入模培训,面临利益冲突的时候,要求员工去思考:你该不会是一名中联人。这种非货币性资产,在海外市场拓展的时候,确实非常有帮助。

基于市场关注偏少、有高成长板块(挖机、高机、农机)、独特的商业模式有创造奇迹的可能性、强劲的企业非货币性资产,我觉得,对散户而言,此公司更值得关注。

1、国内企业出海必然与海外巨头形成激烈竞争,这种激烈竞争之下,双方都有利用上游优质供应链来制造成本差异的需求。

2、恒立液压作为卡特彼勒约翰迪尔特雷克斯的供应商,进入欧美市场的逻辑非常顺畅,没有一些很难逾越的关键壁垒。

3、在国内高端液压件领域,恒立液压遥遥领先,国内竞品和它的差距太大,不能形成有效竞争。

所以此公司虽然增速慢下来了,不能按PEG给到高估值,我觉得依然可以给到20X PE估值,基于优秀的企业质地和历史成功纪录,公司在新成长板块滚柱丝杠领域也大概率能够成功,这块给到100E估值。

如果此公司能跌到620E,我觉得果断可以捡。这种价格以前想都不敢想,但是现在大行情差,加上快过年基民各种赎回,机构面临巨大的赎回压力。

这种时候,也只有优质资产、核心资产还有流动性,这种时候还真有可能蹲到一个好价格。好价格会出现的时候,就要大胆敢接,此公司长久来看,兑现15% CAGR都是大概率事件,那每年赚15%,也是一笔很划算的交易。

“租赁商的比例大幅度的提高”这个趋势是成立的。美国租赁龙头资产最多的是高空作业平台,然后叉车其次。但是叉车租赁有一个误解,很多资料说美国叉车销售中租赁占比已达到60-80%。一般人以为这就是租赁,有人考证,其实大部分是融资租赁。有新闻提到,这几年美国经济不景气,消费者采用租赁方式购买叉车的比例提升。我看了下合力和杭叉2023年的新闻,国外客户有不少都是租赁公司。租赁逻辑上来利好两类公司,一类就是合力,杭叉这样的性价比公司,另外一类还是龙头,例如丰田。我看了丰田的叉车业绩,2023年都是增长的。为什么利好龙头呢?因为租赁和二手设备销售是一对孪生体。若设备价格贵,但是二手价格能够维护好,租赁公司更新资产就很方便。结论就是,未来全球经济长期存量博弈,那么消费降级都会存在,对于工程机械是相同。利好的主要是两头,二手价格稳定的国外有突出贡献的公司,还有质优价廉的中国有突出贡献的公司。其它中间的厂商恐怕会逐渐被蚕食。

去掉经销商环节,或者说一个地区有很多经销商的情况下,售后服务是很受考验的。中联的DTC模式确实是一个挑战,这在某种程度上预示着你在海外市场的服务网络都需要中联自己搭建 ,这个成本是非常高的。且拭目以待。

白电,叉车,高空作业平台,工程机械这几个板块,我这几年重新研究了一翻,目前结论大概确定:1.白电最看好美的,空调市场未来全球依然会稳定增长。考虑到长期没有技术颠覆,后发国家可能崛起(印度本土品牌R290空调已经销量第一,未来几年印度政府希望能够通过R290技术弯道超车,改变空调行业格局),国外品牌打造更难,全球龙头大金市值3000亿人民币等诸多因素综合判断,美的可以长期持有,会有稳健收益。2.叉车和高空作业平台:短期合力,杭叉问题不大,但是长期由于叉车的电动化和无人化技术壁垒最低,初创公司容易逆袭,而徐工,中联这样的巨头也在杀入电动化叉车,另外高空作业平台和叉车是美国租赁资产最多的前两名,客户结构决定了这两个品类最容易成本竞争,徐工中联凭借高空作业平台的规模优势抢占叉车市场会很容易(客户协同),所以长期维度叉车市场格局最危险。高空作业平台的市场格局类似叉车。3.工程机械:市场空间,利润空间大于白电。从卡特彼勒等巨头的市值也能判断这一点,所以考虑到长期想象力,工程机械好于白电应该是大概率的。但是工程机械有个问题,互相跨界太容易,还有电动化和无人化这两个颠覆性技术,所以长期竞争格局比白电难判断。经过我的初步研究,我依然认为,三一好于徐工好于中联重科。站在此时此刻,最不建议的标的是中联重科,而徐工,三一都有很大机会,但是这两者也有各自风险。但我相信,未来很大概率,徐工,三一两者其中之一或全部,会大大拉开与中联的市值差距。

#工程机械# $中联重科(SZ000157)$ $恒立液压(SH601100)$元旦前到现在,一直有朋友找我一同探讨今年工程机械板块证券交易市场的机会,我想了一下,虽然才疏学浅,还不如直接写一篇文章完整整理一遍自己的观点。这样有朋友要交流的时候也非常节约时机,也请多指点,很谢谢。省流观点:...